بانکها و خلق پول از دریچه ترازنامه

عصر اعتبار

بانکها و خلق پول از دریچه ترازنامه

عصر اعتبار- یک اقتصاددان به چگونگی فرایند خلق اعتبار نظام بانکی پرداخته است.

نسخه قابل چاپ سه شنبه ۲۲ آذر ۱۴۰۱ - ۱۰:۴۲:۰۰به گزارش پایگاه خبری «عصر اعتبار» به نقل از ایبِنا، خلق پول آنچنان اهمیتی در اقتصادهای تورم زده دارد که از دریچههای گوناگون نگریستن بدان میتواند ارزش خاص خود را داشته باشد. با توجه به نقش ترازنامه بانکها این نگرش از این زاویه میتواند ارزشمندی مضاعف پیدا کند.

بسیاری از مردم بر این باورند که پول تنها توسط دولت یا بانکهای مرکزی خلق میشود. این تفکر را در کلاس پول و بانک به «تفکر سلطان صاحب القرانی» تعبیر میکنم، در صورتی که امروزه بیشترین پول را بهطور غیر انحصاری و منحصر به فرد بانکهای تجاری تولید میکنند.

بانکها و خلق پول:

سهم مهمی از عرضه پول به سپردهگذاریهای بانکی مربوط میشود.

(پولهای پرداختی و حسابهای پسانداز) و فقط بخش کوچکی از آن به صورت نقد است؛ بنابراین لازمه فهم و درک و شناخت چگونگی خلق پول به تمرکز بر روی خلق سپردههای بانکی مربوط میشود. پیش درآمد این شناخت نگاهی گذرا به مفهوم ترازنامه بانک است.

ترازنامه بانک:

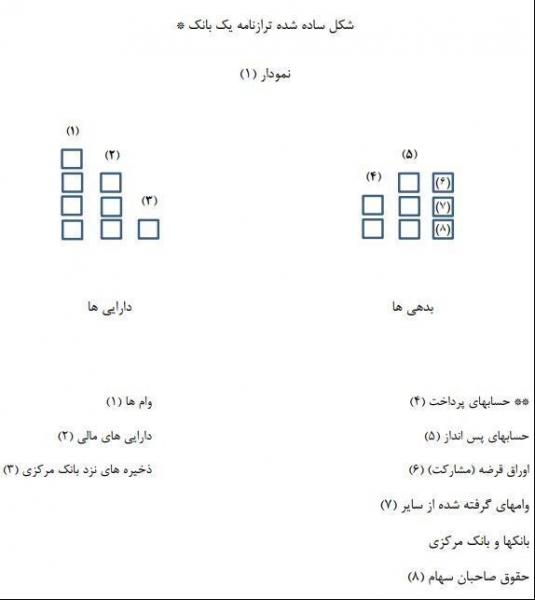

عملیات یک بانک را میتوان در آئینه ترازنامه آن دید. بهترین نمایشگر کم و کیف کارکرد بانک در صورتهای مالی آن خلاصه شده است. برای سهولت بحث، تصور کنید ترازنامه، همانطورکه از اسمش بر میآید توازن و ترازی دو ستون از اعداد و اقلام را به نمایش میگذارد. در سمت چپ «دارایی»های بانک قرار میگیرند و در سمت راست «بدهی»ها. داراییها درآمدزایی دارند (مفهوم اصلی دارایی همین است. به فرض اتومبیل دوم شما هیچ درآمدی ندارد. بدان دارایی نباید گفت.)

استاد بزرگوار ما مرحوم دکتر علی اکبر مدنی، سال 1352 در درس تاریخ عقاید اقتصادی میگفت دارایی تو به اندازهای است که خرج میکنی. من 3 جفت کفش دارم، چون یک جفت آنرا برای رفتن به پا میکنی دو جفت در کمد دارایی تو نیستند. جَو توهم دارا بودن تو را گرفته است!) و توسط بدهیها تأمین مالی شدهاند. ترازنامه نمونهای یک بانک در زیر برای آسانی بحث ما فقط داراییها و بدهیهای اصلی و عهده بانک را نشان میدهد.

اقلام داراییها شامل وامهای اعطا شده بانک برای خرید مسکن و تسهیلات اعطایی به شرکتهاست. این وامها منبع مهمی از درآمدهای بانک هستند. اما ممکن است به ضرر و زیان نیز منجر و منتهی شوند. همچنین بانکها دارنده و نگهدارنده داراییهای مالی بازارپذیر (Marketable) مثل اوراق قرضه دولتی هستند. این داراییها معمولاً درآمد کمتری در مقایسه با وامها میسازند، ولی برای فروش به دیگران از سهولت بیشتری برخوردارند. سرانجام، بانکها سپردهها و ذخیرههای نزد بانک مرکزی نگهداری میکنند، که بهعنوان وسیله پرداختی بین بانکها و بانک مرکزی بهکار گرفته میشود. از جمله آن اقلام پول نقدی است که برای یک بانک قابل تبدیل و مبادله با ذخیرههای نزد بانک مرکزی است.

در طرف راست ترازنامه بانک بدهیهای بانک قرار گرفتهاند که شامل بدهیها و دیون و حقوق صاحبان سهام (Equity) اند. دیون شامل مانده پرداختی مشتریان و حسابهای پسانداز است؛ بنابراین بانکها مدیون و بدهکار صاحبان حسابهای خود هستند. گرچه حسابهای پسانداز با حسابهای پرداختی مشابهاند، ولی با هم تفاوتهایی دارند. در شرایط عادی، بانک بهره بالاتری به این حسابها میپردازد، ولی از مانده این حسابها برای پرداختهای مستقیم استفاده نمیکند. همچنین بانک بدهیهایی به سایر بانکها و بانک مرکزی و ناشران اوراق قرضه دارد.

سرانجام، «حقوق صاحبان سهام» است. حقوق صاحبان سهام را میتوان با کسر بدهیها و دیون از داراییها بهدست آورد و محاسبه کرد. این همان مبلغی است که سهامداران در بانک سرمایهگذاری کردهاند. اهمیت این قلم در آن است که میتواند ضرر و زیان بانک را جذب کند. اگر به فرض بانکی یک برگ (ارقام برای سهولت بحث کوچک و به احترام پول ملی، ریال آورده شدهاند.) اوراق قرضه دولتی (که فرض بر آن است ریسک آن به سمت صفر میل میکند. چرا که به قول استاد با سواد ما که یلی بود از دانشگاه یل، دولتها همیشه در معرض ورشکستگی سیاسی هستند، ولی ورشکستگی و عجز اقتصادی ندارند، چون قدرت چاپ پول دارند!) از شخصی به 100 ریال خریداری کند، بنابر تعریف که دو ستون ترازنامه که باید همیشه متوازی و هم تراز باشند، داراییهای مالی آن بانک به اندازه 100 ریال در سمت چپ ترازنامه افزایش مییابند و حساب پرداختی فروشنده آن قرضه در طرف راست به مبلغ 100 ریال فزونی میگیرد. اگر یک دارایی مالی (مثل همین مورد مثال ما، اوراق قرضه دولتی) که بانک نگه داشته از ارزش آن کاسته شود، به شرط ثابت ماندن سایر عوامل و شرایط، از حقوق صاحبان سهام بانک به اندازه آن مبلغ کاسته میشود.

اگرزیانهای وارده به داراییهای مالی بانک (سمت چپ) بیشتر از آن مقدار باشد که قلم حقوق صاحبان سهام را از صفحه ترازنامه محو و نابود کند (سمت راست)، از نظر فنی و از نظر بانکداری حرفهای آن بانک «ورشکسته» است، هرچند دولت و بانک مرکزی به عنوان دو چوب زیر بغل به حرکت او در بازار و صنعت بانکداری لنگان لنگان کمک کنند!

با این مقدمه نسبتاً طولانی درباره ترازنامه بانک، چارهای نمانده که به طور خلاصه به چگونگی خلق پول بانکها از زاویه و لنز ترازنامهای آنها بپردازیم.

فرض کنید یک فرد «معمولی» میخواهد بر خرید مایحتاجی از «زندگی» 5000 ریال (آنرا در مقیاس 100 هزار ریال ببینید) قرض بگیرد. پس از قبولی از مراحل و اعتبارسنجی ها، اگر وام مزبور به او اعطاء شود، مانده حساب پرداختی «او» به اندازه 5000 ریال افزایش مییابد. در نتیجه پولی خلق شده است. این پول جدید یک دین یا بدهکاری است که بانک مزبور به خانم یا آقای «معمولی» بدهکار یا مقروض و مدیون میباشد. همزمان، «معمولی» هم به همان مبلغ یک دین و بدهی در مقابل بانک مزبور پیدا کرده است. این بدهی به داراییهای آن بانک در سمت چپ ترازنامه اضافه شده است. در صورتیکه میزان و مبلغ آن در حساب پرداخت به بدهیها در سمت راست ترازنامه بانک اضافه میشود. پس ترازنامه توازن خود را حفظ میکند، اما دو سمت آن حالا طولانیتر شده اند. در اصطلاح فنی بانکداری یعنی ترازنامه بانک افزایش و فزونی یافته است. (توجه به کم و کیف ترازنامههای بانکها مورد توجه قرار گرفته، امیدوارم قضیه جدی باشد). پس برای نشان دادن چگونگی خلق پول توسط بانکها به نمودار (2) توجه کنید که مثال بالا را در ترازنامه بانک به نمایش میگذارد و شامل همان عناصر ترازنامه نمودار (1) است.

در این نوع از خلق اعتبار و پول، پول سپرده جدید و وام جدید همیشه بطور همزمان خلق میشوند. برعکس، پول سپرده وقتی فردی (حقیقی و حقوقی) دین خود را به بانک میپردازد، یعنی وام خود را بازپرداخت میکند، از بین میرود (قابل توجه مقامات پولی و بانکی به معوقه ها).

وقتی خانم یا آقای «معمولی» 500 ریال بابت دین و بدهی خود به بانک بازپرداخت میکند، سپردههای بانک او به مبلغ 500 ریال کاهش مییابد (سمت راست) و دارایی بانک نیز به میزان 500 ریال کاهش پیدا میکند (وامها). دوباره توازن و تراز ترازنامه حفظ شده، ولی این بازپرداخت وام و تسهیلات موجب کاهش ترازنامه بانک میشود. (امیدوارم به سادگی افزایش و کاهش ترازنامه بانکها که نمادی برای کفایت و کارایی مدیران آنهاست و نقش بانکها در عرصه پول و لاجرم تورم را نشان داده باشم).

علاوه بر خلق پول به طریقه بالا، بانکها وقتی به خرید یا فروش داراییهای مالی میپردازند (مثل خرید یا فروش اوراق قرضه دولتی یا شرکتی و سهام از نهادهای غیر بانکی به خلق یا انهدام پول نیز مبادرت کرده اند. وقتی فردی یک اوراق قرضه دولتی را به بانک میفروشد، بانک مزبور مبلغ آنرا به حساب پرداخت او واریز میکند. بانک مزبور یک دارایی جدید در سمت چپ (اوراق قرضه دولتی مذکور) و در سمت راست یک بدهی جدید (بیشتر شدن مانده بانکی آن فرد) دارد. این امر موجب افزایش «عرضه پول» میشود. برعکس آنرا نیز میتوان تصور کرد. وقتی آن فرد یک برگ اوراق قرضه دولتی را از بانک بخرد، از حساب آن فرد به مبلغ ارزش آن برگ برداشت شده و پول سپردهها به آن میزان نابود و محو میشود. البته این روش خلق و نابودی پول در سیستم بانکی نسبت به اعطای وام و بازپرداختهای آن حجم بسیار کمتری دارند. منصفانه باید گفت بحث درباره ابعاد دیگر قضیه خلق پول از زاویه ترازنامه بانکها نیازمند یادداشتهای دیگری است.

* تنظیم ترازنامهها بهطور سنتی داراییها در سمت راست و بدهیها در سمت چپ میآیند و امروزه بهدنبال هم اقلام را زیر هم مینویسند. چپ و راست بودن ستونها و زیر هم بودن آنها تغییری در تفسیر اقلام نمیدهند.

** حساب پرداخت عبارتست از یک حساب بانکی که پرداختها، عملیات بانکی یا تراکنشهای روزانه شما در آن منعکس میشود. این تراکنشها شامل وجوه سپرده گذاری، برداشتهای نقدی و تراکنشهای کارتی میشوند. برای مصادیق بارز آن حساب میتوان به حساب پسانداز به حساب جاری (چک)، کارت اعتباری، خط اعتباری اشاره کرد.

احمد یزدان پناه/ استاد اقتصاد دانشگاه الزهرا(س)

برای آگاهی از تازه های بازار مالی و اعتباری، جدیدترین رویدادهای ایران و جهان اینستاگرام اعتبار را دنبال کنید جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصر اعتبار بپیوندید دریافت آخرین نسخه از نرم افزار تلگرام برچسب ها- بانک مرکزی

- تراز نامه

- کاهش ۲ میلیاردی بدهی خارجی ایران+جدول

- کاهش هزینههای صادرکنندگان با اقدام جدید بانک مرکزی

- جزئیات معاملات انجام شده در بازارهای حواله و اسکناس ارز

- هیچ مشکلی در تامین ارز وجود ندارد

- هماهنگی حداکثری بانک مرکزی و وزارت صمت در تجارت خارجی

- تکذیب برکناری رئیس کل بانک مرکزی

- تفاهمنامه ارزی و تجاری بانک مرکزی و وزارت صمت

- از چین تا روسیه؛ دیدارهای مهم پولی و ارزی مقامات بانک مرکزی

- جزئیات معاملات انجام شده در بازارهای حواله و اسکناس ارز

- آیین نامه رفع تعهدات ارزی تصویب شد

منبع خبر: عصر اعتبار ![]()

اخبار مرتبط: بانکها و خلق پول از دریچه ترازنامه

حق کپی © ۲۰۰۱-۲۰۲۴ - Sarkhat.com - درباره سرخط - آرشیو اخبار - جدول لیگ برتر ایران